Dans mon article précédent, je vous ai expliqué pourquoi il me paraissait nécessaire de préparer nos vieux jours. La CARPIMKO ne nous donne qu’un petit socle, pour autant qu’elle survive à la grande réforme des retraites qu’on nous annonce pour 2019. Il est donc indispensable de compléter cette petite protection sociale par soi-même.

C’est plus facile pour nous, les libéraux : nous travaillons autant que nous le voulons et nous avons une demande de soins quasiment infinie dans la plupart des endroits de France. Quand on y pense, c’est vraiment une situation enviable, d’autant que la sécu et les mutuelles rendent nos patients solvables.

- changer très régulièrement de compagnie d’assurance, parce qu’elles aiment nous attirer avec un prix bas et nous matraquer par la suite ;

- prendre une banque en ligne ;

- ne plus avoir de téléviseur pour échapper à la redevance télé qui ne finance que les chaînes d’Etat ;

- arrêter de fumer ;

- profiter des achats groupés pour réduire les notes de gaz et d’électricité ;

- prendre un forfait de téléphonie promotionnel : SFR et Bouygues proposent périodiquement des forfaits illimités à 5 € à vie, avec 20 ou 30 Go d’internet ;

- faire la chasse aux abonnements superflus, notamment en musique et en vidéo ;

- faire les courses au drive pour ne pas être tenté dans le magasin ;

- ne pas se promener sans but sur les sites d’e-commerce ;

- lire des ebooks, plutôt que des livres papier ;

- ne pas participer à la course à la nouveauté : mon iPhone 5S de 2013 fonctionne encore très bien avec iOS 12. Et ma chaîne hi-fi de 1993 donne toujours un aussi bon son. C’est juste mon téléphone qui lui dit ce qu’elle doit jouer.

Les plus radicaux se mettent au frugalisme dans une tiny house, c’est très à la mode en ce moment.

En augmentant vos revenus et en réduisant vos dépenses, vous pourrez créer la cagnotte de la liberté dont je parlais dans cet article : combien de séances un orthophoniste doit-il pratiquer par semaine ?

Mais une fois qu’on a dit ça, on se retrouve comme Christopher McCandless devant une rivière torrentueuse en Alaska (si vous n’avez pas encore vu Into the Wild, je vous le recommande chaudement).

Faut-il prendre le risque de se jeter à l’eau ? Comment faire pour rejoindre l’autre rive sans encombre ? Y a-t-il un passage plus facile quelque part ? Comment s’y prendre quand on a d’autres priorités dans la vie et qu’on n’a reçu aucune formation financière ?

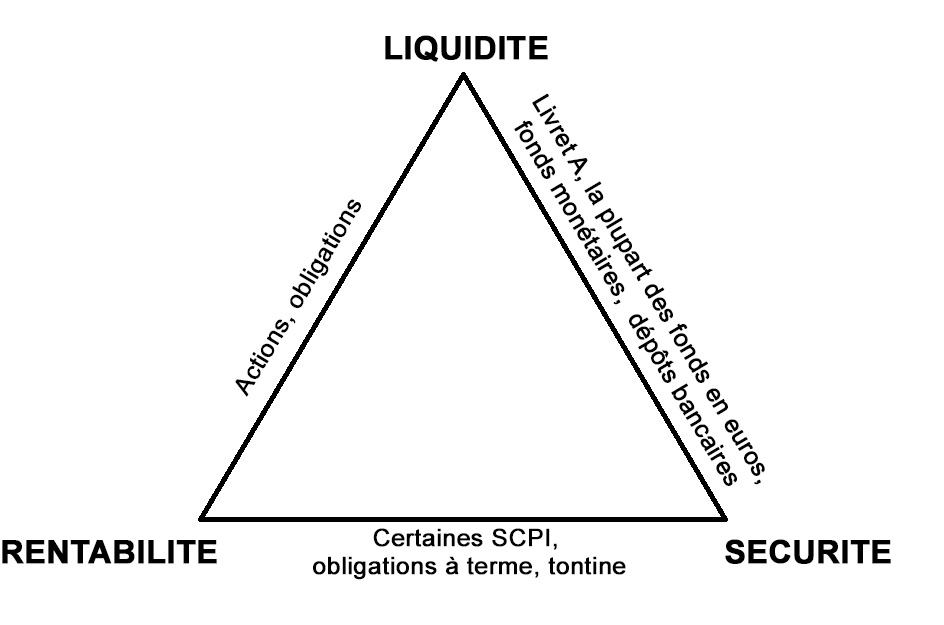

- L’immobilier locatif : rentable si l’emplacement et le locataire sont bien choisis, moins volatil que la bourse, mais impossible à vendre du jour au lendemain, surtout si le locataire s’accroche. Ce type de placement se situe donc en bas du triangle.

- Les fonds en euros des assurances vie : beaucoup de sécurité et de liquidité, mais leur rendement net tourne maintenant entre 1,5 et 3 % seulement. Ces placements sont donc sur l’arête droite du triangle.

Le côté gauche du triangle fait peur aux Français : là, c’est un peu le rendez-vous en terre inconnue.

En 1990, après les vagues de privatisations, le pays comptait 7 millions d’actionnaires individuels. Il n’en reste que 3 millions (voir ici). L’alourdissement impressionnant de la fiscalité du capital et les krachs boursiers sont passés par là. Les actions détenues en direct ou dans des fonds ne représentent plus que 13 % des placements financiers. Pourtant, le patrimoine de la CARPIMKO se compose à 40 % d’actions et 44 % d’obligations, contre 9 % seulement d’immobilier (source : son dernier bulletin, page 7).

- la loi Pinel (et sa variante Pinel Outre-Mer), pour l’immobilier neuf dans les zones à forte demande

- la loi Malraux, pour des logements à rénover dans des « sites patrimoniaux remarquables »

- la loi Monuments historiques, créée en 1913 pour aider ceux qui restaurent et louent ce type de bâtiment.

- les statuts de loueur de meublé professionnel / non professionnel qui fonctionnent dans le neuf et dans l’ancien

- la loi Bouvard-Censi, dédiée à l’immobilier meublé neuf (ou réhabilité) dans une résidence de services pour étudiants, pour personnes handicapées ou pour seniors, voire un EHPAD. Pour les résidences de tourisme, le dispositif a été modifié (voir ici).

Attention, tout de même : dans certains programmes défiscalisants, l’avantage fiscal est compris dans le prix d’achat. Quand c’est le cas, c’est juste un attrape-nigaud : au lieu d’apporter votre obole à l’Etat français, vous enrichissez un promoteur, mais le résultat est le même pour vous.

Mais être actionnaire en direct, c’est un travail. Avant d’y investir, il faut bien analyser les sociétés ou les fonds (SICAV, OPCVM, sortes de portefeuilles d’actions et/ou d’obligations gérés par des professionnels). Il faut acheter au bon moment. Il faut ensuite surveiller ce qui s’y passe et voter aux assemblées générales. Enfin, il faut savoir bien vendre, en tenant compte des plus-values et des dividendes perçus. Tout cela s’apprend. Il existe des tas de livres, de revues (ex : Investir, Mieux Vivre votre Argent, le Revenu) et de sites internet sur ce sujet. Ça peut devenir un réel plaisir.

Si vous ne voulez pas y consacrer le temps nécessaire, vous pouvez passer à la partie suivante.

Sinon, voici les conseils de base que j’ai lus un peu partout :

- Faites la chasse aux frais. Logez vos titres ou vos OPCVM dans un compte titre, un PEA ou une assurance vie à bas coût. On trouve surtout ça sur le web (ex : Fortuneo, Boursorama, etc.). Le PEA et l’assurance vie permettent de défiscaliser les gains. Mais le compte titre classique donne une liberté totale de manœuvre sur les marchés du monde entier.

- Ne cherchez pas à faire des coups, vous finirez par perdre comme au casino. Même des gens aguerris comme M. Kerviel s’y sont cassé les dents. Misez plutôt sur le long terme : c’est là où les actions sont imbattables.

- Ne négligez pas les dividendes versés par certaines entreprises : la plus-value ne fait pas tout.

- Diversifiez vos investissements. Ne placez pas tout sur une seule entreprise, ni même sur un seul secteur d’activité ou sur un seul pays.

- Investissez régulièrement pour lisser l’effet de yoyo de la bourse. Vous profiterez des soldes quand ça baissera.

- Sachez prendre vos bénéfices en vous fixant des objectifs à l’avance. Si vous avez fait +50 % et que le cours plonge ensuite, votre gain sera juste resté virtuel.

Comment bénéficier de l’excellent rendement à long terme des actions quand on n’y connaît rien ?

Vous êtes vaguement tenté par les actions et les obligations, mais vous n’y connaissez rien et vous n’avez aucune envie de passer plusieurs années à apprendre ?

Il y a des solutions à votre disposition.

Vous pouvez décider de déléguer la gestion de votre PEA, de votre compte titre et/ou de votre assurance vie à des professionnels. La plupart des banques proposent des « gestions sous mandat » (voir par exemple ici pour Fortuneo). Vous pouvez même leur dire que vous souhaitez telle ou telle dose de risque, voire que vous acceptez uniquement des entreprises socialement et écologiquement responsables. A eux de se débrouiller au quotidien à votre place. Depuis quelque temps, ils sont concurrencés par les robo-advisors (voir un comparatif ici) : des sites internet basés sur des algorithmes de gestion qui se veulent puissants, intelligents… et moins chers.

Oui, c’est possible ! Cela s’appelle l’investissement passif. J’y ai consacré deux articles (voir ici et ici). En résumé, un investisseur passif part du principe qu’il ne fera jamais mieux que l’intelligence collective du marché et qu’il n’a qu’à suivre les indices en achetant des trackers, appelés aussi ETF (Exchange Traded Funds).

ETF, quésaco ?

Ce sont des fonds à frais très réduits qui se contentent de suivre les indices boursiers. On peut les acheter comme on achète une action Total ou LMVH. L’investissement passif le plus simple consiste à acheter un ETF qui réplique l’indice des bourses mondiales, le MSCI World. C’est un peu le CAC 40 de la planète entière. Les bonnes assurances vie proposent généralement un ETF de ce genre. Certains d’entre eux sont même éligibles au PEA (un exemple ici), grâce à un tour de passe-passe néanmoins légal. En fonction de votre peur du risque et du cycle économique, vous pourrez assortir cet ETF d’un zeste de fonds en euros.

Et c’est tout. Vous y mettez de l’argent régulièrement, vous regardez de temps en temps (surtout pas tous les jours), et ça suffit !

Bien sûr, vous pourrez par la suite remplacer votre unique ETF par d’autres, par exemple pour arbitrer entre les différents continents ou pour privilégier certaines thématiques. Il y existe des tas d’indices à suivre. Mais ce n’est pas une obligation.

Petit bémol : dans les périodes où les indices stagnent, ceux qui sont plus sélectifs peuvent gagner davantage. Mais ils peuvent aussi perdre davantage.

Si vous voulez en savoir plus sur l’investissement passif, je vous recommande chaudement les deux livres d’Edouard Petit. Le premier se présente comme une entrée en matière pour les débutants. Le second va plus loin. Cet auteur diffuse aussi un petit guide gratuit, accessible sur son site (je précise que ce ne sont pas des liens affiliés, je n’ai aucun rapport avec cet auteur).

En résumé, tout est entre nos mains, comme toujours

Nous pouvons choisir de faire confiance à la CARPIMKO (ne riez pas). Seconde option, très répandue : prendre une prévoyance Madelin pour les coups durs, un peu d’assurance vie sans risque et éventuellement un studio en ville. Troisième idée : sortir des sentiers battus et mettre en place un plan de bataille plus offensif, une véritable stratégie pour s’affranchir de l’impéritie du système obligatoire français. Il n’y a même plus besoin d’y consacrer du temps ! La vie est belle, décidément.