La Carpimko a publié son barème 2024. Le plus simple est de s’acquitter de sa punition sans chercher à comprendre, puisque c’est obligatoire.

En même temps, chercher à comprendre, c’est notre métier. Alors pourquoi le ferions-nous pour nos patients, mais pas pour nous ?

Comprendre la Carpimko, c’est aussi savoir où on va. Ne pas se laisser surprendre par les cotisations des années qui viennent, ni par le montant de sa retraite quand on arrivera à 64 ou 67 ans.

Cet article se focalise sur l’évolution des cotisations depuis l’an dernier, mais aussi entre 2012 (année de la dernière hausse de l’AMO) et 2024. Pour comparer ce qui est comparable, nous allons le faire à revenu constant. C’est assez cohérent puisque les petites augmentations de tarifs que la sécu nous a accordées ont été largement englouties par l’inflation de nos dépenses professionnelles.

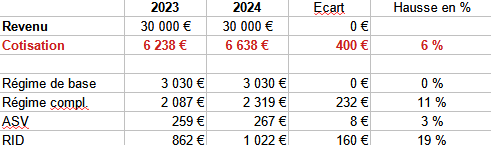

Comparons d’abord 2023 et 2024 avec un revenu constant de 30 000 € par an :

La hausse varie selon les régimes, allant de 3 à 19 %. Mais le montant total augmente de 6 %, alors que l’inflation s’est limitée à 4,9 % en un an.

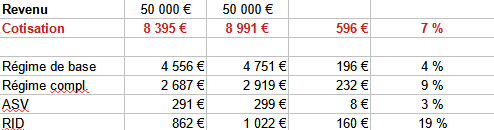

Voyons ce que ça donne avec un revenu de 50 000 € :

Cette fois, la hausse du montant total est de 7 % en un an.

Avec ce revenu, on pâtit un peu moins de la dérive du régime complémentaire. Mais le régime de base fait plus mal. Le seuil du bonheur, à partir duquel le régime de base devient frugal, a augmenté de 5 %. Une fois de plus, des euros anciennement taxés à 1,87 % sont passés à 10,1 %.

Pire : à revenu constant, le nombre de points de retraite engrangés a encore baissé, à revenu constant. Je vous épargne les chiffres, d’autant que j’en ai déjà parlé. En fait, tous les ans, la Carpimko nous inflige une réforme des retraites silencieuse.

A présent, prenons du recul pour observer les évolutions de fond.

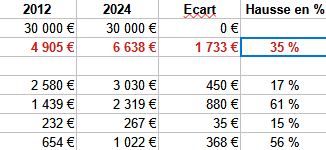

Comparons avec le barème de 2012.

Voici ce que ça donne pour 30 000 € :

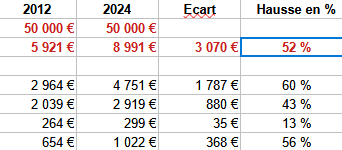

Et pour 50 000 € :

Là aussi, cela va de pair avec une baisse continue du rendement des cotisations. La hausse de 52 % de la cotisation ne s’accompagne absolument pas d’une hausse de 52 % des droits à la retraite.

La Carpimko ne peut pas faire de miracles : ses clients (captifs) vieillissent. Les boomers sont partis massivement en retraite. Leurs enfants de 40 à 50 ans ont des pépins de santé qui impactent le régime invalidité-décès. La caisse écrit aussi que nous changeons nos comportements et que cela lui coûte cher (Assistance et prévoyance 2023, p.7).

Par ailleurs, nous sommes contraints de nous montrer solidaires avec les professions dont la pyramide des âges est pire que la nôtre : d’autres libéraux au sein de la CNAVPL, tout d’abord. Puis l’ensemble des autres régimes au titre de la compensation généralisée vieillesse.

C’est assez logique : si la pyramide des âges de la Carpimko s’inversait, nous serions bien contents de voir les autres métiers venir à la rescousse. Ca a été le cas de la caisse des mineurs quand on a fermé les fosses, par exemple.

Et à l’avenir ?

Dans un avenir proche, les choses vont empirer pour ceux qui soignent plus de patients que les autres.

Dans son bulletin de 2023, la Carpimko a annoncé une nouvelle réforme de son régime complémentaire qui va épargner les bas revenus (au moins dans un premier temps) pour mieux s’en prendre aux autres. On va nous présenter cela comme une mesure juste, d’autant que cela va permettre de financer de nouveaux droits pour nos anciens.

Mais dans les métiers libéraux, le niveau de travail est un choix individuel et non quelque chose de subi. Il y a donc de quoi s’étonner du fait que nos propres syndicats, qui co-gèrent la Carpimko, organisent le découragement du soin. C’est une politique de santé à l’envers.

Après cette réforme du régime complémentaire, nous aurons une réforme de la CSG. Une fois de plus, on nous présentera cela comme une mesure équitable : nous paierons moins de CSG grâce à un alignement sur celle des salariés. Mais cet article des Echos nous explique que le gain sera confisqué par les caisses de retraite

A plus long terme, on peut penser que la disparition de la génération des boomers et l’élargissement du numerus clausus apporteront de l’air à la Carpimko. C’est le même principe que celui d’une pyramide de Ponzi : il faut toujours plus d’entrants.

Cependant, rien n’est sûr :

- L’Etat peut à nouveau essayer de fusionner la Carpimko avec d’autres régimes, comme il l’a tenté en 2020.

- On ne sait pas si l’économie du pays lui permettra encore longtemps d’avoir des auxiliaires médicaux libéraux conventionnés, donc des clients de la Carpimko.

- La rémunération au forfait est dans l’air : le Président l’a fortement vantée pendant sa dernière conférence de presse. Quelle sera la capacité de survie de nos cabinets (et donc le financement de la Carpimko) si la rémunération à l’acte vient à disparaître ?

En attendant d’y voir plus clair sur cet avenir hypothétique et lointain, il ne nous reste qu’à travailler de plus en plus pour absorber les chocs annuels de la Carpimko. Nous pouvons aussi réduire notre train de vie de quelques pourcents par an : le frugalisme est dans l’air du temps.

Mieux : nous pouvons fabriquer des revenus de l’épargne (je vous en ai souvent parlé sur Orthogestion), voire lancer une activité secondaire scalable qui nous redonnerait un bol d’air.

Enfin, nous pouvons aussi réfléchir au statut de SELAS ou de SELASU (une SELARL n’échappe pas aux fourches caudines des charges sociales), en distribuant le plus possible de revenus sous forme de dividendes. A voir avec un spécialiste…