Cette semaine, Bruno Le Maire a annoncé que le barème de l’impôt sur le revenu augmenterait d’environ 5% l’an prochain.

Paradoxalement, c’est une hausse qui fait plaisir. Surtout dans les professions aux tarifs généralement gelés, comme les métiers paramédicaux.

En fait, quand les frontières des tranches d’imposition montent alors que votre revenu stagne, votre impôt baisse. Les tranches faiblement taxées prennent plus de place que l’année d’avant.

Jusque là, on peut se dire que c’est une mesure de justice. Quand tout augmente sauf nous, il est équitable que nous payions moins d’impôts.

Quel beau pays nous avons là !

Malheureusement, ce n’est pas si simple.

Les paramédicaux français subissent la pression de trois types de taxmen : le fisc, l’URSSAF et la CARPIMKO.

Il est donc intéressant de considérer le bilan global de la ponction, et non juste celui du fisc.

Éliminons l’URSSAF du raisonnement : six de ses sept cotisations sont proportionnelles. La 7ème, c’est la contribution à la formation professionnelle (CFP), qui augmente de deux ou trois euros par an. Donc à revenu égal, la ponction ne change quasiment pas.

Comparons plutôt le fisc et la CARPIMKO.

Là, ça tangue davantage.

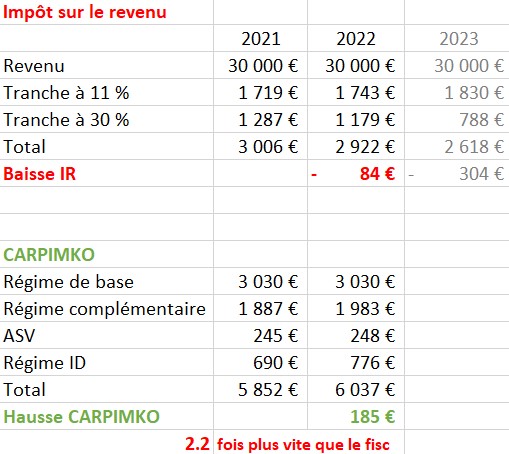

Cantonnons-nous donc à la transition entre 2021 et 2022, qui a été décidée avant le grand retour de l’inflation. Là j’ai toutes les données. Je les ai rassemblées dans ce tableau :

Un paramédical libéral célibataire qui gagne 30 000 € tous les ans (en travaillant de plus en plus pour compenser la hausse de ses charges) a vu une baisse de 84 € de son impôt sur le revenu cette année.

Problème : la CARPIMKO lui a pris 185 € de plus.

La faiblesse des montants est due à la petite inflation de l’an dernier. Mais le principe est là : la CARPIMKO a évolué 2,2 fois plus vite que le fisc, alors même que son régime de base n’a pas changé. Nous sommes donc dans la situation d’un marin qui a une belle brèche dans sa coque mais qui n’a qu’une petit écope pour résoudre le problème.

Il sera intéressant de refaire ces calculs à la fin janvier, quand nous aurons le barème 2023 de la CARPIMKO.

En attendant, nous pouvons résumer l’évolution de nos trois taxmen :

- L’URSSAF est neutre, sauf quand nos syndicats nous inventent une nouvelle taxe comme l’an dernier.

- Le fisc tient compte de l’inflation et allège sa pression sur ceux qui ont des revenus gelés.

- La CARPIMKO, qui est pourtant celle qui connaît le mieux nos problématiques, nous ponctionne de plus en plus.

Deux lots de consolation non négligeables :

- Cette hausse est déductible.

-

La CARPIMKO conserve un système dégressif qui encourage au travail, contrairement au fisc qui nous pousse à soigner le moins de patients possible. Actuellement, la pression de la CARPIMKO s’écroule quand on dépasse 41 136 € de bénéfice annuel : le régime de base ne prend que 1,87 % de tout ce qui dépasse cette frontière, contre 10,1 % de tout ce qu’il y a en-dessous. Notez que la frontière, indexée sur le plafond annuel de la sécurité sociale (PASS), va malheureusement évoluer dans le mauvais sens en 2023…