Les professions libérales ont un avantage social que les salariés n’ont pas.

Si, si. Cet article va vous le démontrer.

La semaine dernière, j’ai entendu Christian Poyau, le patron de Micropole, dire que quand une boîte allemande pouvait embaucher 5 ingénieurs, sa concurrente française n’en embauchait que 3 avec le même budget (voir ici) !

La raison ? Les charges sociales gigantesques qui pèsent sur l’emploi qualifié chez nous. On a fortement favorisé l’emploi peu qualifié pour lutter contre le chômage, en diminuant les charges qui pesaient sur les bas salaires. Mais dans le même temps, on a déplafonné les cotisations sur les hauts salaires, qui sont donc devenues un outil de redistribution plutôt qu’une assurance comme on cherche à nous le faire croire.

Il n’est donc pas aisé de comparer le système des salariés et le nôtre : les exonérations, les assiettes et les barèmes diffèrent complètement. Essayons tout de même de raisonner simplement.

Pour commencer, comparons ce qui est comparable et entendons-nous sur les termes.

Le revenu net des salariés est ce qu’ils toucheraient si l’impôt sur le revenu n’existait pas. L’équivalent pour nous, c’est le bénéfice non commercial (BNC) qui figure en première page de la déclaration 2035.

Le revenu brut des salariés, c’est le net + les cotisations sociales salariales. On en parle beaucoup, mais au final c’est une fiction : le salarié touche nettement moins et le patron dépense beaucoup plus. L’équivalent pour nous, c’est BNC + Urssaf + Carpimko.

Le superbrut des salariés, c’est le net + les cotisations sociales salariales ET patronales. Nous n’avons pas vraiment d’équivalent, même si la sécu cotise un peu pour nous à l’Urssaf et à la Carpimko. Je ne peux pas inclure ça dans le raisonnement, parce que ce n’est pas de l’argent qui sort de notre compte pro. Le superbrut, lui, sort bien de la poche de l’employeur, comme le net.

On ne peut pas non plus dire que le superbrut soit l’équivalent de nos honoraires, puisque ceux-ci servent aussi aux fonctionnement du cabinet : loyer, déplacements, achats de matériel pro, formations, etc. Les entreprises ont aussi des dépenses pro qui n’entrent pas dans le calcul du superbrut.

Je vais donc chercher à comparer le net (ce qu’on gagne) et le superbrut (net + charges sociales).

En fait, ce qui intéresse le salarié, c’est le net. Et ce qui concerne le patron, c’est le superbrut. Si le monde salarié fonctionnait comme le nôtre, les salariés toucheraient le superbrut et les salariés feraient des virements aux organismes sociaux. Ca changerait sûrement leur perception des choses.

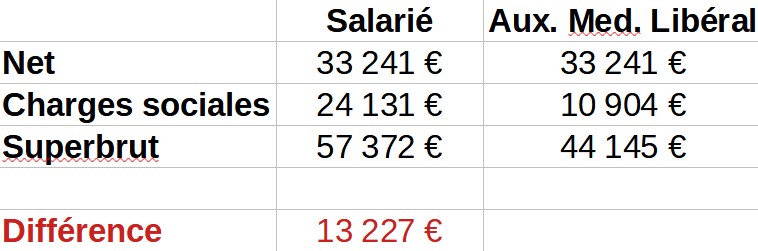

Prenons par exemple le revenu annuel moyen des orthophonistes libéraux : 33 241 € en 2019, avec une recette de 58 270 € (source : AGAO). Je prends 2019 pour ne pas être influencé par le Covid, en attendant les statistiques de 2022 qu’on n’a pas encore.

Maintenant, passons les chiffres dans la moulinette des simulateurs de charges sociales de l’Urssaf : ici pour les salariés, ici pour les auxiliaires médicaux libéraux

Je vous synthétise tout ça dans ce tableau :

Nous payons 13 227 € de cotisations en moins !

Voilà pourquoi nous avons une retraite anémique, des indemnités maladie risibles, des congés maternité financièrement dangereux et quasiment aucun droit au chômage. En fait, c’est équitable.

Non seulement c’est juste, mais en plus c’est un privilège énorme dans ce pays où l’Etat traite les adultes comme des enfants.

Un salarié ne peut pas choisir son degré de protection sociale : ses cotisations sociales sont plus hautes que celles de la majeure partie des pays de l’OCDE, mais il n’a pas le droit de dire : « Je suis dans un métier sans risque de chômage, alors j’arrête de m’assurer contre ce risque pour augmenter mon salaire net. »

Il ne peut pas non plus choisir de diminuer son énorme cotisation retraite pour acheter des actions ou des appartements locatifs.

Nous, on nous laisse la bride sur le cou.

Et plus on travaille, plus cette liberté devient criante. Regardons ce que ça donne avec un net de 50 000 € (sans dépenser plus pour le cabinet) :

Que faire de cette liberté ?

- Vivre l’instant présent, avec une protection sociale plus faible.

- Fabriquer une auto-cotisation patronale, avec le degré de protection que NOUS décidons et en mettant l’argent là où NOUS le voulons. Ca peut même être un acte politique. Ex : choisir un investissement socialement responsable avec les bons critères ESG, plutôt qu’une action Exxon Mobil.

- Mixer les deux solutions ci-dessus, pour ne pas vivre comme un Harpagon moderne, ni comme une cigale irresponsable.

La beauté de l’auto-cotisation patronale, c’est qu’elle peut nous amener au même degré de protection qu’un salarié en fournissant moins d’efforts !

Les opérations immobilières auto-financées existent encore. Et le rendement des actions reste très flatteur sur le long terme.

Patrick Artus, un économiste français de chez Natixis, a d’ailleurs calculé que si la France avait fait le choix du 100% capitalisation au début des années 1980, chaque euro cotisé aurait donné droit à 21,90 € de pension en capitalisation, contre 1,93 € en répartition (voir ici).

Bien sûr, le passage à la capitalisation totale n’est pas près d’arriver, pour des raisons pratiques (transition compliquée) et politiques.

Mais nous, les libéraux, nous pouvons d’ores et déjà en faire nettement plus que les salariés !

Le tout est de bien comprendre que notre revenu doit financer notre train de vie ET notre auto-cotisation patronale.

Puis s’organiser en conséquence, en dégageant une capacité d’épargne (c’est le thème de plusieurs de mes formations en ligne), par exemple avec la méthode des trois comptes ; et en l’investissant seul ou avec l’aide de conseillers en gestion de patrimoine.

On peut même investir cette capacité avant impôt grâce au plan d’épargne retraite (ex: les PER pas chers de Linxea ou de Meilleurtaux) ou à d’autres niches fiscales que Bercy met à notre disposition. Le choix est vaste (voir ici).

Pour augmenter sa capacité d’auto-cotisation patronale, on peut aussi chercher à réduire le travail bénévole, automatiser la paperasse sans forcément prendre un comptable (ex : en important ses relevés de banque dans un logiciel comme Orthomax) et confier la liste d’attente à des solutions comme Inzeecare ou Perfactive.

L’Etat français nous traite en adultes libres et responsables.

Savourons ce privilège.