Vous aimez la CARPIMKO, l’URSSAF, le fisc ? Ils vous aiment aussi ! Et comme une déclaration n’est rien à côté d’une preuve d’amour, ils le prouvent en vous payant une partie de vos loisirs.

Les travailleurs indépendants ont accès aux

chèques vacances depuis l’ordonnance n°2015-333 du 26 mars 2015, confirmée par un courrier de l’Administration fiscale à la FNAGA du 7 décembre 2016. C’est un peu comme les tickets restaurant, mais pour les loisirs. Vous trouverez 200 000 utilisations possibles en consultant

cette page. Cela va des campings aux hôtels, en passant par les restaurants, les centres de loisirs, les forfaits, la location de skis ou de vélos, etc.

Les salariés y ont droit depuis 1982. Ils ont un énorme avantage par rapport aux orthophonistes : leur patron peut participer au financement de ces chèques.

Mais à quoi cela sert-il, sans abondement patronal ?

Tout est dans la déduction d’impôt et de charges sociales : quand vous achetez des chèques vacances, vous pouvez les déduire de votre revenu professionnel. Et plus vous payez d’impôts, plus cette opération sera utile pour vous.

Imaginons par exemple que vous achetiez un

forfait de ski à la Plagne.

Six jours, pour un adulte, c’est 269 euros (oui, c’est affreux).

Maintenant, imaginons que vous soyez une orthophoniste célibataire qui gagne 30 000 euros par an.

Eh bien dans ce cas de figure, les chèques vacances vous permettent de récupérer :

- 30 % en impôt sur le revenu

- 10,1 % en régime de base CARPIMKO

- 3 % en régime complémentaire CARPIMKO

- 0,16 % en avantage social vieillesse

- 0,1 % en URPS

- 0,1 % en assurance maladie

Soit un total de 43,46 %. En définitive, votre forfait à la Plagne vous revient à 152 € au lieu de 269 !

Il serait dommage de se passer de ce cadeau, non ?

Bon, comme d’habitude, toutes les bonnes choses ont une fin, donc y a un plafond de déductibilité. Et même deux :

- Concernant les charges sociales : 30 % du SMIC brut, soit 456 € en 2019.

- Concernant l’impôt sur le revenu : 1 SMIC brut, soit 1521 € en 2019.

Il y a aussi une date de péremption pour ces chèques, mais elle est lointaine : 31 décembre 2021 pour des chèques achetés en 2019.

Alors comment procéder ?

Il faut d’abord s’inscrire sur la page de l’ANCV réservée aux petites entreprises (voir

ici).

Ensuite vous pouvez commander des chèques vacances sur papier, ou des e-chèques vacances :

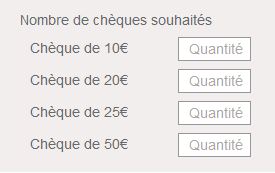

Si vous optez pour le papier, vous choisissez le détail de vos chèques :

Je choisis uniquement 10 € parce que les commerçants ne rendent pas la monnaie sur les chèques vacances. C’est plus pratique pour vous offrir une bonne petite dose de cholestérol, par exemple.

Cette année, on peut tout de même prendre un chèque de 25 € pour atteindre 455 €, si on veut se rapprocher le plus possible du plafond de 456 €.

Le règlement s’effectue par carte bancaire, chèque ou prélèvement (utile si vous n’avez pas de carte bancaire sur le compte pro). Notez que lors du premier achat, l’ANCV vous prendra un forfait de 75 € de frais d’inscription. De temps en temps, elle fait une promo qui annule cette somme et la nouvelle est partagée sur

Orthogestion.

Puis vous recevez vos chéquiers ou vos chèques virtuels. La première fois, ça peut donner une drôle d’impression, pour les orthophonistes qui n’ont jamais droit à quoi que ce soit habituellement.

Reste la phase cruciale :

Comment déduire les chèques vacances ?

Les AGA ne semblent pas d’accord entre elles, donc vérifiez bien avec la vôtre. Certaines d’entre elles disent de ne rien écrire en comptabilité mais d’abaisser directement le BNC dans la case 5QC de la déclaration 2042 (plafond haut, 1 SMIC maxi) et dans la déclaration Net Entreprises (plafond bas, 30 % du SMIC maximum).

D’autres ont expliqué la méthode ci-dessous. Je l’ai utilisée et mon AGA n’a rien dit à ce sujet après m’avoir fait subir son examen de sincérité.

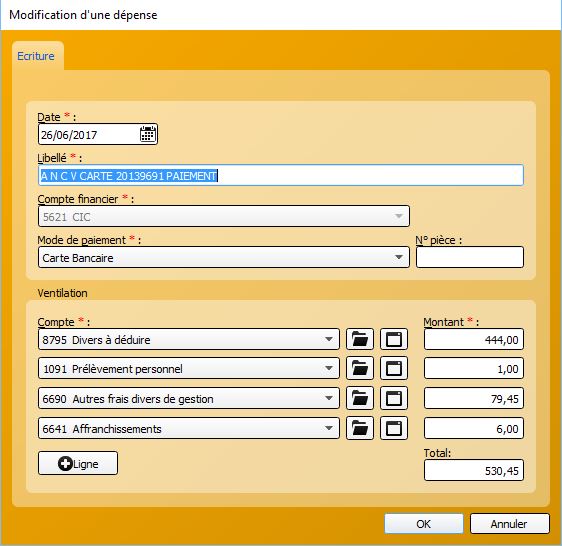

Si vous vous limitez au premier plafond de 456 €, c’est assez simple. Il faut commencer par ventiler une écriture dans la comptabilité. Je vous montre une capture d’écran de mon écriture de 2017 dans Orthomax. Cette année-là, le plafond était à 444 € et j’en avais acheté 445 €, donc j’avais 1 € à passer en prélèvement personnel.

Tout cela s’est retrouvé dans les bonnes cases de ma déclaration 2035, puis dans la déclaration Net Entreprises.

Concernant cette dernière, il y a une subtilité : les chèques vacances ne sont pas déductibles de la CSG, ni de la CRDS. Rien n’est parfait. Vous pouvez donc ajouter le montant dépensé à la case J, qui ne concerne que la CSG-CRDS.

Si vous dépassez le premier plafond parce que vous avez acheté entre 456 et 1521 € de chèques vacances, vous devez commencer par la procédure ci-dessus, en mettant 456 € dans « divers à déduire ». Le surplus n’apparaîtra donc pas dans la déclaration 2035, ni dans la déclaration Net Entreprises. Mais vous pourrez le soustraire de votre bénéfice au moment où vous le reporterez dans la déclaration personnelle, la 2042.

Par exemple, si vous vous êtes mis au taquet, vous avez acheté 1520 € de chèques vacances en 2019. Au moment de déclarer, 456 € passeront dans la 2035. Si votre bénéfice 2019 est de 30 000 €, vous mettrez dans la case 5QC de la 2042 :

30 000 – (1520 – 456) = 28 936 €.

Voilà, à vous de voir si c’est un bon plan pour vous.

Si vous n’êtes pas imposable, seul le plafond de 456 € vous intéressera. C’est déjà ça. La majeure partie du gain viendra de la CARPIMKO, dans ce cas.

Pour une fois que les orthophonistes ont droit à quelque chose, profitez-en, tant que c’est possible ! Ce dispositif a failli prendre un coup sur la tête dans la loi de finances 2019 : un député avait fait voter un amendement dangereux en première lecture. Mais le Sénat a annulé cet article et l’Assemblée n’est pas revenue à la charge.

Autrement dit, rien n’est sûr à long terme, comme toujours en matière de fiscalité française. Carpe diem !