[EDIT du 24/07/19 : j’ai modifié la formule de calcul pour tenir compte des annonces de la semaine dernière. Le tableau fonctionne jusqu’à 120 000 € de revenus, ce qui concerne la plupart d’entre nous.]

Vous le savez sûrement : le gouvernement actuel cherche à unifier les régimes de retraite pour créer un système universel.

Monsieur Delevoye, candidat malheureux à la présidence du RPR en 1999, a été chargé de mener à bien cette réforme qui paraît juste sur le principe.

Quel est le projet ?

Concernant les cotisations, son idée consiste à aligner tout le monde sur 28 % du revenu brut. Ne parlons pas des droits à la retraite : ce ne sont que de vagues promesses qui ne peuvent pas être tenues. Seule la cotisation est tangible.

Dites comme cela, les choses paraissent abstraites. Mais rappelons qu’en moyenne, nous versons une quinzaine de pourcents de notre bénéfice (+ assurances Madelin) à la CARPIMKO. Ceux qui travaillent beaucoup sont en-dessous, ceux qui limitent leur activité libérale sont au-dessus. La CARPIMKO est inversement progressive, contrairement à l’URSSAF et à l’impôt sur le revenu.

Grosso modo, la CARPIMKO nous prend 12 à 18 % de nos revenus nets à l’heure actuelle.

Passer à 28 % du brut, cela voudrait dire qu’on ajouterait l’URSSAF et la CARPIMKO dans l’assiette du calcul, en plus des assurances Madelin. C’est déjà ce qui se passe pour la CSG et la CRDS : nous payons des taxes sur des taxes (j’utilise le mot « taxes » à dessein : une part importante de la cotisation CARPIMKO n’est pas de l’assurance mais de la solidarité nationale).

Alors concrètement, ça fera combien ?

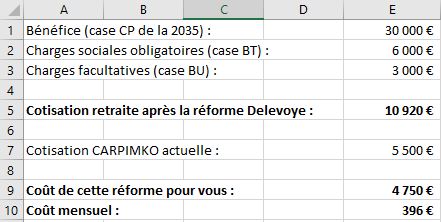

J’ai voulu le savoir ce matin. J’ai donc fabriqué un petit tableau Excel que vous pourrez télécharger en cliquant sur ce lien.

Pour une évaluation précise, il vous faudra 4 montants que vous avez sûrement, en cette période de déclarations :

- Votre bénéfice : case CP de la déclaration 2035 (ou 66% de votre recette si vous êtes en régime Micro-BNC)

- Vos charges sociales personnelles (CARPIMKO et URSSAF hors CSG) : case BT de la 2035

- Vos assurances Madelin : case BU de la 2035

- Votre cotisation CARPIMKO actuelle si vous voulez comparer. Dans ma formule, j’ai exclu les 670 € du régime invalidité décès.

Entrez ça dans les cases qui ne sont pas en gras et vous saurez illico ce que M. Delevoye vous réserve ! Vous aurez aussi une idée des cotisations retraite impressionnantes des salariés du privé, quand on additionne les parts salariale et patronale.

Pour l’instant, tout ceci n’émeut pas grand-monde

Il semble que les syndicats d’auxiliaires médicaux aient confié le dossier à la Fédération française des praticiens de santé (FFPS). Dans la revue l’Orthophoniste n°387 (fin mars), la FNO nous a raconté en pages 11 et 12 une entrevue de janvier avec M. Delevoye. Et le 26 avril, la FFPS a publié un communiqué de presse qui montrait qu’aucune amélioration n’était en cours. Son président, M. Guillerm, concluait par ces mots :

« La FFPS mettra tout en œuvre pour participer à une réforme qui prendra en compte les spécificités et les contraintes de ses membres et qui garantira l’équilibre économique déjà fragile de nos cabinets. »

Voilà où nous en sommes. Ne cherchez pas ce communiqué de presse sur les sites de nos syndicats : à l’heure où j’écris ces lignes, la FNO parle de la surdité ; la FNIcommunique sur la vaccination ; le SNMKR évoque la loi de santé et la FFMKRs’exprime sur la certification (autre nuage sombre à l’horizon). Quant au site de la FFPS… il n’existe pas ! Et sur Facebook, une recherche de la FFPS aboutit à… la Fédération française des pêches sportives. Voilà une occasion de relire Hemingway pour penser à autre chose.

J’espère que cette apathie générale signifie que cette réforme n’est qu’une agitation de quelques esprits qui n’a aucun avenir. Et que c’est la raison pour laquelle personne ne cherche à mobiliser ses troupes. Il y a aussi le fait que les projets de M. Delevoye sont prévus pour 2025, alors que tout pourra être remis en cause après les élections de 2022, comme la TVA sociale l’a été en 2012.

Mais le simple fait que des gens a priori sérieux imaginent de faire exploser le montant de nos cotisations sans la moindre contrepartie en dit long sur la précarité de notre statut.

Plus généralement, je n’ai pas choisi l’exercice libéral pour être materné et déresponsabilisé par l’Etat français comme le sont les salariés !

Il est normal que nous ayons un socle commun de protection, pour éviter que les fourmis se retournent vers les cigales en cas de bise. Pour ce faire, nous devrions pouvoir mettre la CARPIMKO en concurrence avec des mutuelles et des assureurs européens et décider nous-même d’un éventuel niveau supplémentaire de protection. Certains cotiseraient davantage, d’autres choisiraient de constituer un patrimoine pour leurs vieux jours. Voilà ce qui serait une réforme éprise de liberté.