« Travailler plus ? A un moment ça ne sert plus à rien, tu donnes tout aux impôts ! »

Vous avez peut-être déjà entendu ou lu cette phrase. Mais elle m’a toujours paru étrange.

Etant issu d’une famille de commerçants, elle signifie pour moi : « Mieux vaut fermer la boutique en octobre, sinon la recette de la fin de l’année ira en entier au fisc ».

Il y a donc un sophisme quelque part. Forcément.

Je l’ai donc cherché. Et trouvé. Je vais vous montrer pourquoi il est toujours utile de travailler plus, chiffres à l’appui. Mais aussi pourquoi il y a une part de vérité, comme dans beaucoup de légendes.

Mais d’abord, il faut raisonner en marginal.

Non, pas ce marginal-là.

Il faut raisonner en taux marginal, et non en taux moyen. La bonne question, toute simple, c’est :

Combien vont me prendre le fisc, l’URSSAF et la CARPIMKO sur chaque acte supplémentaire ?

Parce que c’est bien ça, en fait, la question qui sous-tend le « travailler plus qui ne sert à rien ». Est-il possible d’atteindre 100 % de ponction, en France ? Ce pays est-il si rapace avec ses habitants ?

C’est là où il faut lancer Excel.

Si.

Pas le choix. Il faut bien raisonner froidement, quand on veut analyser un sophisme.

Je vous montre, puis je vous explique.

Si vous voyez mal le tableau ou si vous voulez jouer avec les formules, vous pouvez le télécharger ici : https://mega.nz/file/C9tiXbJL#vrVplf6d7Xcud8XCN4dSC_T0uSxQ7b8jfL5_8Lmcbrc

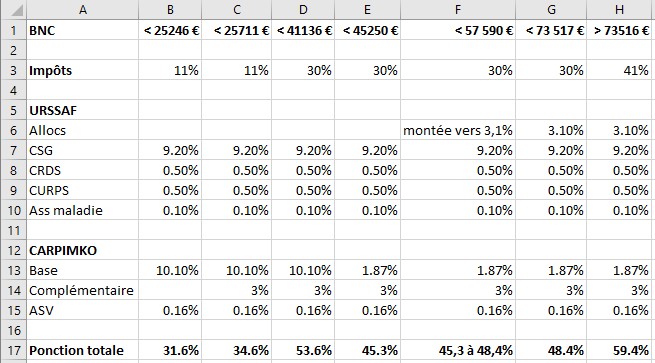

Il est bourré de chiffres, mais il est facile à utiliser : regardez la ligne 1 pour savoir quelle colonne vous concerne, puis regardez la ligne 17 pour savoir combien la France vous prend sur chaque acte supplémentaire.

Exemple :

Prenons une orthophoniste donc le bénéfice (+ assurance Madelin et PER) est de 30 000 €.

30 000, c’est entre 25 711 et 41 136. Donc colonne D.

Résultat en D17 : 53,6 % de chaque acte supplémentaire partent au fisc, à l’URSSAF et à la CARPIMKO, jusqu’à ce que notre consœur atteigne 41 136 €.

Mais si elle passe ce cap des 41 136 €, la ponction descend à 45,3 % grâce à la CARPIMKO. La colonne E est le sweet spot de nos revenus : vous commencez à bien gagner votre vie, pour quelqu’un qui vit en France

Problème : la colonne E est étroite. A partir de 45 250 €, on commence à payer des allocations familiales et ça remonte doucement.

Comme vous le voyez dans la ligne « Ponction totale », les choses ne sont pas aussi simples qu’un sophisme. La hausse de prélèvement n’est pas linéaire.

Quoi qu’il en soit, même si vous atteignez la colonne H, chaque acte supplémentaire vous laissera quand même 40,6 % dans la poche.

Et en fait, c’est même mieux que ça.

Mon tableau parle de l’année où vous décidez de faire un bilan ou une séance supplémentaire. Vous paierez ensuite vos taxes dessus. Mais les charges sociales sont elles-mêmes partiellement déductibles.

Il y a un aspect récursif dans les charges. Les cotisations d’aujourd’hui abaissent la ponction de demain.

Donc si vous visez le sweet spot, faites bien attention à ne pas en sortir à l’insu de votre plein gré.

Résumons :

- Travailler plus, ça vaut le coup. Toujours. La France est avide, mais elle vous laisse systématiquement une part de votre travail. Il est donc utile de travailler davantage. C’est juste une question de choix personnels.

- Ceux qui se trouvent entre 41 136 et 45 250 € de bénéfice sont choyés par le système.

Quelques points de discussion :

- Les taux d’impôt sur le revenu du tableau sont ceux des célibataires. Si vous ne l’êtes plus, le raisonnement est le même, mais les bornes varient. Cet article vous explique tout : https://www.capital.fr/votre-argent/tranche-marginale-d-imposition-1352107

- Les chiffres sont ceux de février 2021. Ca change un peu tous les ans.

- Le taux d’assurance maladie est celui des revenus conventionnés. Si vous avez des revenus non conventionnés (ex : activité secondaire, redevance de collaboration), l’assurance maladie vous prend 98 fois plus.

- Je vous ai épargné la tranche d’imposition à 45 %, qui ne concerne quasiment aucun paramédical. J’aurais même pu pousser jusqu’aux 200 000 € où la CARPIMKO nous laisse enfin tranquilles. Mais à quoi bon…

Un dernier mot : si vous voulez recevoir tous les jeudis ma newsletter sur l’actu ortho, il vous suffit de cliquer ici et de laisser votre adresse email. En 5 minutes par semaine, vous serez au courant de ce qui se passe.